融資支援

service

税理士法人TOTALの融資支援サービス

融資支援の確かな実績で多くの企業家の方々に選ばれているTOTALグループにお任せください!

※税理士顧問契約を結んでいただいたお客様限定のサービスです。

税理士法人TOTALの融資支援サービスの特徴

- 元銀行員在籍だから融資に強い

- 認定支援機関だから安心

- 融資金額にかかわらず着手金0円

下記のチェック項目にあてはまる数が多いほど、融資の可能性が高いです

- 必要資金の半分を自己資金でまかなえる(自己資金が借りたい額と同額程度ある)

- 自己資金の中に、親族以外の第三者からの援助が含まれてない

- 今まで自己破産、債務整理をしたことがない

- 税金やローンを滞りなく支払っている

- 個人事業主の場合、毎年確定申告を行ってきた

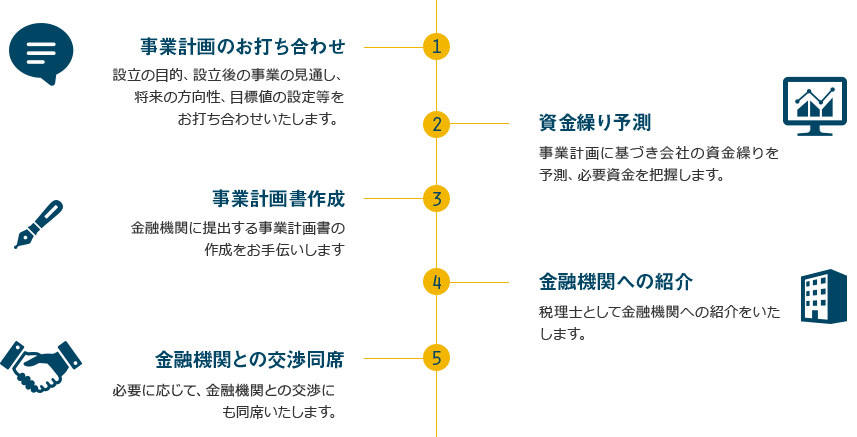

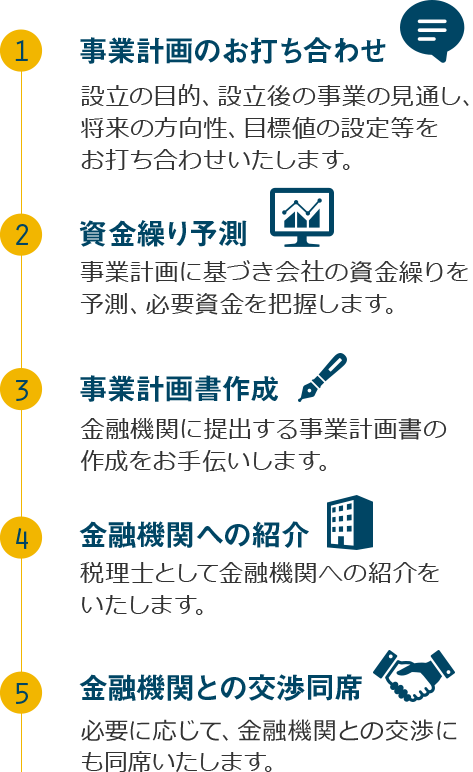

融資サポートの流れ

経営者必読!お金の借り方

お金を借りよう

事業をはじめるとお金(運転資金・設備資金)が必要です。企業が成長する過程で、どうしても自己資金や親族等からの借入では足りなくなることがあります。 そんなときに考えるのは銀行等からお金を借りることです。ただし、お金を借りたら返すのが原則です。そのためにはきちんと経営して利益を上げなくてはなりません。決していただいたお金ではありません。その点はくれぐれもお間違いのないように。

貸し渋りって聞くけれど?

経営者の中には、銀行は貸し渋りでお金を貸してくれないとぼやいている方がいます。本当にそうでしょうか。過去、確かに金融を引き締めた時期はありました。しかし、銀行はお金を貸さなくては利益を上げることは出来ません。銀行はお金を貸すのが商売です。また、最近はベンチャー企業の発掘、育成が国の政策であり、地方も地域振興の手段として手厚い施策をしています。

金融機関の紹介

私は、銀行や公的機関の担当者と話すと、「先生、お金借りるところないですか」と頼まれることがよくあります。

当事務所で金融機関を紹介した際は、当期赤字でも、設立1期目でも、繰越損失を持っていても、経営者が前の会社を倒産させていても(これは結構苦しかったですね)、多少金額を減らされたり、2ヶ所申請して1ヶ所しか通らなかったりはありましたが、多くのお客様がほぼ必要資金を借りることが出来ました。

注)紹介は当事務所と税理士顧問契約を結んでいただいたお客様に限らせていただいております。

ただし、本当はお客様の経営状態が悪く紹介を断念した件があること、今後必ず融資が実行されることを保証するわけではないことは申し添えておきます。なお、これらのお客様の中には、当事務所で関与する以前に、ご自分で以前、金融機関に融資を申し込んで断られた方が大勢いました。このため銀行が嫌いになり、高利なところからお金を借りた方もいました。

借りられないのはなぜ?

それでは、なぜ彼らは最初はお金を借りられず、当事務所の紹介の際には借りる ことが出来たのでしょうか。

その理由は、下記のどれかだったのです。

①お金を借りるための決算書、事業計画書、経営計画書には作り方の工夫が必要です。

①お金を借りるための決算書、事業計画書、経営計画書には作り方の工夫が必要です。

また、内容がそこそこでも、

②金融機関と親しい税理士がはんこを押して作っているかそうでないかでは金融機関側の印象も違うのでしょう。

③そもそも、要件に該当しない制度で申請してもダメですし、より有利な公的融資制度があるかもしれません。

銀行から直接のプロパーの貸付に加えて、東京信用保証協会、千葉県信用保証協会、日本政策金融公庫、中小企業金融公庫、 都道府県や市町村の預託資金、税理士会やTKCの銀行提携ローン、TKK保証、 経営革新支援法の認定、外資系のプロジェクトファイナンス等さまざまな制度があります。当事務所を担当する金融機関の社員の皆さんは、大変よくやってくれていて、有利な融資の情報や、不足資料の作成をしてくれます。

審査の基準は同じでも準備する資料・口添えが違うと結果は異なることもあります。

①については、当事務所では中小企業会計基準・税法基準に準拠した、それでいて借入に有利な手法で適切に処理します。場合によっては計画書の助言や作成支援をします(毎月訪問するお客様の場合は別料金をいただいていません)。

②については腕の良い信頼される税理士を選んでください。

③についてもご自分で調べても結構ですが、地域の制度は時限的なものが多く、その全てを理解するのは難しいでしょう。 当事務所のお客様の場合、担当を通じてお問い合わせ下さい。金融機関の紹介や、制度の選択をしたいと思います。

注)紹介は当事務所と税理士顧問契約を結んでいただいたお客様に限らせていただいております。

あなたの税理士がこういうことに理解がなく、情報に乏しい場合は、以下を参考にしてください。

銀行は冷たい?

昔は担保や取引履歴を元に融資をしていました。だから、社歴の長い社長さんほど、「担保も入れてるし、長い付き合いなのに、銀行の態度が変わった。銀行は冷たい」 といいます。

しかし、今や土地は年々値下がりして担保価値が減り続け、また、社歴が長い名門企業の倒産、ベンチャー企業による老舗企業の買収は後を絶ちません。時代が変わったのに経営者がそれに気づいていないと危険です。

銀行がお金を貸す基準は?

一言で言うと金融検査マニュアルです。金融検査マニュアルとは、金融庁の検査官が金融機関(都市銀行、地方銀行、信用金庫等)を検査する際のマニュアルです。金融機関はこのマニュアルに従って企業を格付けします。簡単に言うと、銀行はこれをもとに、お金を貸すかどうか、金利を上げたり下げたりするかを決めるといっても良いでしょう。このため融資を受けている企業にとって金融検査マニュアルを理解することは非常に重要です。

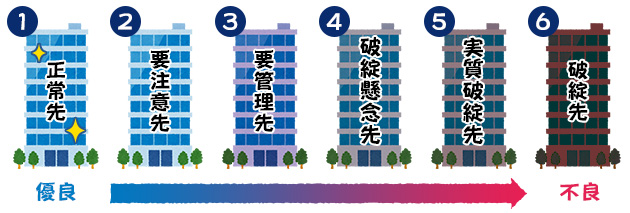

債務者区分

注)分類はわかりやすさを優先し、②、③は金融検査マニュアルと異なります。なお、各金融機関は、実際には「正常先」をより細かく分類して金利等を決めています。①正常先の下位と②では2%くらい金利が違うようです。当事務所ではよりよく評価してもらうかという格付けアップを目指すこととなります。

大企業と中小企業の取り扱いの違い

企業の信用を、大企業と中堅中小企業で同じ基準で処理すると、実情に合わず、かえって 不都合を生じることがあります。

このため、「金融検査マニュアル別冊(中小企業融資編)」により、中小・零細企業等の 債務者区分についてより経営実態を踏まえた判断が必要とされています。この中小企業融資編では、「代表者等との一体性」「企業の技術力、販売力や成長性」「経営改善計画等の策定」「貸出条件及びその履行状況」を十分に考慮するように指示しています。

定量的要因と定性的要因

最近ではどこの金融機関でも金融検査マニュアルにしたがって、コンピューターによるスコアリング方式で債務者区分をしています。債務者の内容を点数化して格付けするのです。格付けするポイントは大きく2つに分かれます。

定量的要因…財務諸表等で判断する。返済能力があるかどうかを客観的に判断するもの。

定性的要因…業歴、競合状態、経営者の資質など。

定量的要因と定性的要因の割合は、

都市銀行:8対2

地方銀行や信用金庫:7対3

の割合だと言われています。

こうなると、いかに決算書の内容が良いか、正確に早く試算表が提出できるかが重要、極論すると決算書次第で借りられるか、借りられないかが決まることになります。

経営者は何をすべきか

実質債務超過(資産より負債が多い状態)ではお金は借りられないと思ってください。

少なくとも、③要管理先あるいは④破綻懸念先と判断されないように、様々な対応を講じる必要があります。そこまで悪い状態なら、遊休資産の売却、賃下げ、解雇その他リストラ、増資、合併、営業譲渡も視野に入れなければいけない場合もあるでしょう。そこまでいかなくても、赤字を計上し続け、②要注意先と判断されるようになると、金利アップの依頼を受けるようになります。

経営状況が厳しい場合には、そこで留まるよう、また、できるだけ早急に①正常先に 戻れるように事業計画を作成し、経営改善をしなければなりません。お金を有利な条件で借りるためには、現在まで黒字(資本)を蓄積してきていること、そして現在も黒字(利益がある)であること、すなわち、黒字を計上し続けることが最も重要です。

当たり前のことでしょうが、いい経営をして本業でもうけて、黒字を出せればいい条件でお金を借りられるのです。付随的・技術的な評価アップ法は我々にお任せください。

黒字を続けると税金が高い?と心配される方がいらっしゃいます。あなたの目標は税金を減らすことではなく、最終的なキャッシュを増やすことではないですか。合法的な節税、そのための経理の合理化は我々がお手伝いします。毎月お伺いするお客様のところでは、当事務所のスタッフが極力お客様の話を聞いて来るようにしています。

経営について一緒に考えていきませんか。