メディア掲載情報

media

相続が変わります

高齢化の進展にともない、高齢者をめぐる様々な問題が顕在化しています。特に相続については、誰もがいつかは亡くなることを考えれば、すべての方々が関係する課題です。日ごろお客様のご相談を受けるなかでも、相続についての悩みがある方のみならず、具体的ではないものの、漫然と不安を抱かれている方も多くいらっしゃいます。

こうした状況を受け、相続関連の民法が2018年に改正され、2019年1月から順次施行されています。そして、2020年度には、今般の民法改正の目玉ともいえる2つの制度が施行されます。今回は、この2つについてご紹介します。

1. 配偶者居住権の新設(2020年4月1日から施行)

お亡くなりになった方(被相続人)の配偶者が、その時(相続発生時)に被相続人が所有する建物に住んでいた場合に、その配偶者が、生涯または一定期間、その建物に無償で居住できる権利『配偶者居住権』を認めるものです。

なお、「配偶者居住権」は、自動的に認められるものではなく、相続人同士の遺産分割協議で配偶者居住権を取得するか、または、被相続人が生前にあらかじめ遺言等で配偶者に配偶者居住権を遺贈するなどが必要となります。

これまでは、相続発生後、配偶者が自宅に住み続けたい場合、自宅の所有権を相続する必要がありました。法定相続分に従うなどの遺産分割協議の内容によっては、自宅を相続したことにより、現金・預金等の相続分が減り、その後の生活費等に不安を抱えるケースもありました。

今回の改正により、配偶者居住権は、自宅の所有権よりも評価額が低くなることが多くなりますので、法定相続分に従った遺産分割協議等では、配偶者居住権を相続しても、これまでより、多くの現金・預金を相続できるようになります。

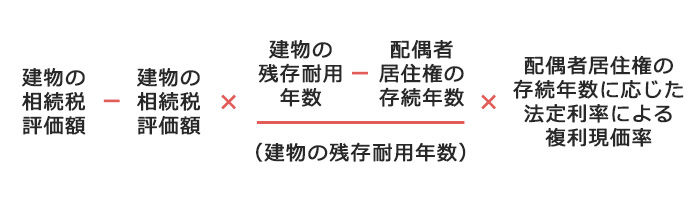

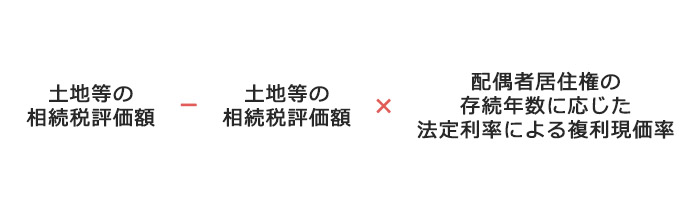

具体的な配偶者居住権の評価方法は以下のとおりです。

【計算式】

1.配偶者居住権

2.敷地の利用権

計算例

例)木造家屋築15年(耐用年数33年)、配偶者(妻)年齢75歳(平均余命15年)、相続税評価額:土地2,000万円、建物1,000万円、配偶者居住権の存続年数:配偶者の生涯、法定利率3%の場合

(1)建物分(配偶者居住権)

1,000万円―1,000万円×(残存耐用年数18年―存続年数15年)/18年×法定利率に応じた複利現価率0.642=893万円

(2)敷地分(敷地の利用権)

2,000万円―2,000万円×法定利率に応じた複利現価0.642=716万円

配偶者居住権、敷地の利用権の評価額=1,609万円(=(1)+(2))

2. 自筆証書遺言の保管制度(2020年7月10日から施行)

遺言とは、自分が死亡したときに財産をどのように分配するか等について、自己の最終意思を明らかにするものです。遺言がある場合には、原則として、被相続人(遺言者)の意思に従った遺産の分配がされますので、相続手続きをスムーズに進めることができます。

そして、遺言の形式のうち、ご自身が、遺言の全文を自筆で書く形式が自筆証書遺言です。この自筆証書遺言について、一定の法務局(遺言書保管所)に遺言書の保管を申請することができる制度『自筆証書遺言の保管制度』が始まります。そして、遺言書保管所に保管された遺言書は、新たに以下の取扱いが開始されます。

(1)「遺言書の証明書の交付請求」・「遺言書の閲覧請求」

相続発生時には、遺言書内容につき、証明書を取得したり、閲覧したりすることができるようになります。

(2) 検認が不要

「遺言書の証明書」があれば、従来、自筆証書遺言で必要とされていた「検認」の手続きが不要となり、内容確認の手間が軽減されます。

(3) 遺言書保管の通知

相続人の1人が遺言書の証明書の交付を受けたり、遺言書の閲覧をした場合、他の相続人に遺言書が保管されていることが通知されます。これにより、遺言書の存在の把握が容易となり、遺言書の紛失や隠匿などの防止につながる効果が期待されています。

自筆証書遺言は、一定の形式的な要件を満たしていれば有効で、証人等も不要ですので、作成の手間がかかりません。また、2019年1月13日からは、財産の内容を記載した財産目録については自筆でなくてもよいこととなっており、より手間がかからないようになりました。

この、自筆証書遺言については、従来、作成に手間がかからない反面、相続発生後には、相続人の方にとって、遺言があるかどうか分からない、保管場所が分からず紛失してしまうなどの難点がありました。また、開封する際には、家庭裁判所の「検認」手続きが必要で、内容確認にも手間がかかっていました。これらの難点を解消すべく今般の改正が行われました。遺言書の使い勝手を向上させ、その作成が増えることで相続手続きを争いなくスムーズに完了させるものと見込まれます。

今回、ご紹介した2つの制度は、相続手続きを大きく変えるのではないかと感じます。直面して、初めて実感するのが相続手続きの煩雑さや難しさですが、少しでも緩和されるよう期待しています。

注:このエッセイの配偶者居住権の内容は、長期の配偶者居住権についてです。他に、相続の開始日から最低6か月間居住でき、遺産分割や相続税には影響しない配偶者短期居住権も設けられます。

掲載元リンク

公益財団法人生命保険文化センター https://www.jili.or.jp/kuraho/2019/essay/web12/web12.html