メディア掲載情報

media

住宅ローン控除 2022年度改正のポイント

コロナ禍により在宅勤務などのワークスタイルが定着し、住宅に対する意識も変化が見られます。また、住宅市況は、2020(令和2)年こそコロナ禍の影響を受けましたが、その後は回復基調で、こうした状況を受けて住宅の買替えや新規購入をお考えの方も増えていると思います。2022(令和4)年から住宅ローン控除が改正されますが、住宅購入検討に際し、あらかじめ知っておいた方が良いことも増えています。今回は住宅ローン控除の改正内容につきポイントを紹介します。

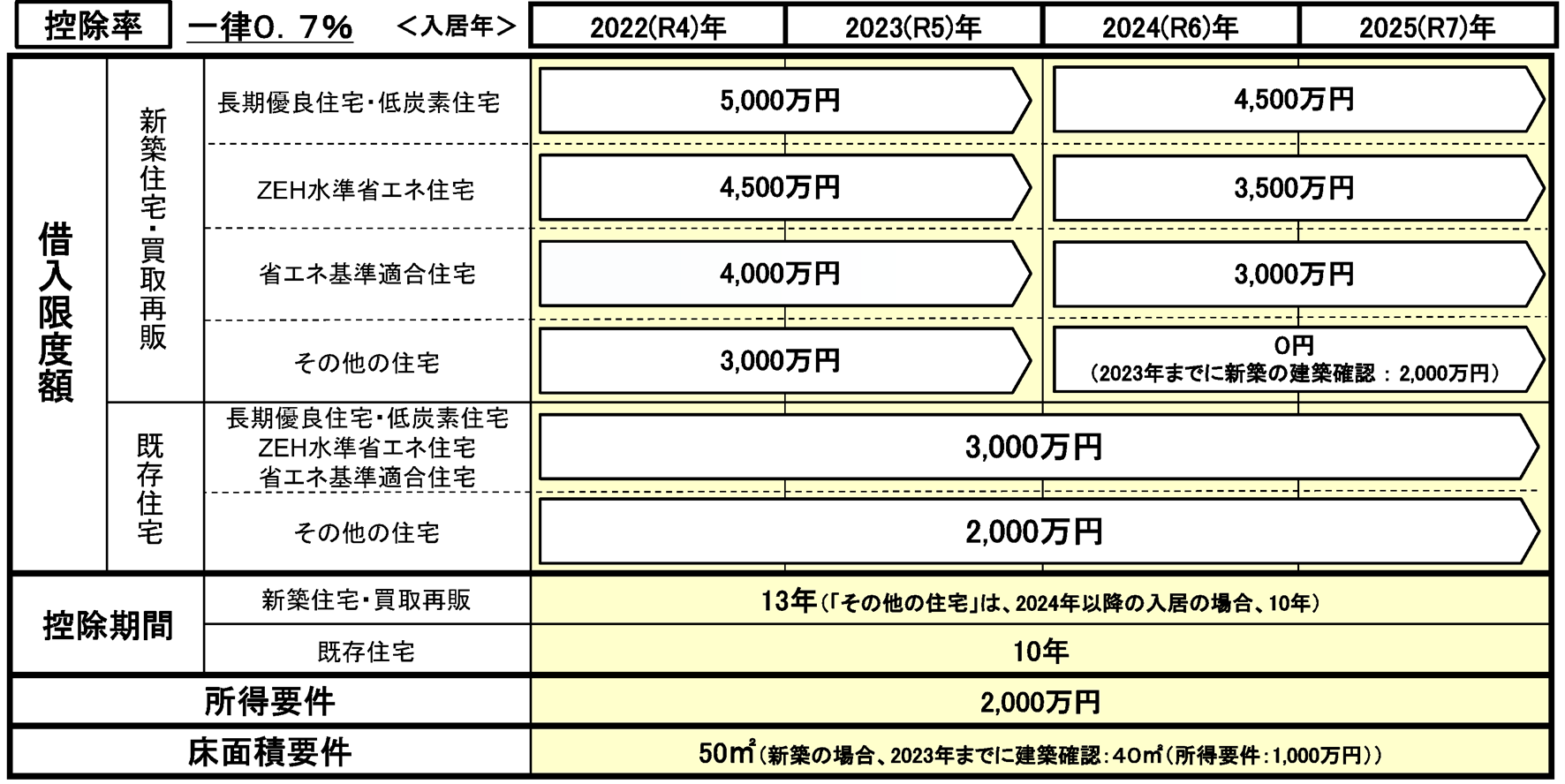

住宅ローン控除の改正は、2022(令和4)年の個人分野(所得税)の改正の目玉です。控除率の縮小と減税期間の延長を組合せ、特に中間所得層を手厚く支援する仕組みに改正されました。また住宅の環境性能によって、控除額にメリハリを持たせた制度となります。全体の概要は以下のとおりですが、いくつかの注目点があります。

(出典:国土交通省)

(1)控除率・控除期間等の変更

控除率が1.0%から0.7%へ縮小された一方、控除期間は最長10年から最長13年へと変更となりました。控除率の引下げは、住宅ローンの金利が1%を下回る場合など住宅ローン控除の控除額が支払う利息を上回る事例を是正するためのものですが、残念に感じる方も多いと思います。しかし、中間所得層では、所得税額がローン控除額の枠を下回るなど減税額をフルに活用できていない事例もあるため、控除率引下げのデメリットより、控除期間の延長のメリットの方が大きい方も多いと見込まれます。したがって、限られた財源について、より中間所得層にメリットがあるよう配慮した結果の改正とも言えます。

(2)対象となる住宅

① 区分

借入限度額の区分が細分化されました。改正前は、「長期優良住宅・低炭素住宅」と「その他の住宅」となっていましたが、改正後は、新築・買取再販住宅の場合「長期優良住宅・低炭素住宅」、「ZEH水準省エネ住宅」、「省エネ基準適合住宅」及び「その他の住宅」の4区分となります。

そして、改正前の「その他の住宅」に適用されていた借入限度(4,000万円)は、2023(令和5)年までに入居の場合、新築・買取再販住宅の「省エネ基準適合住宅」に適用されることとなり、「その他の住宅」は3,000万円へ借入限度額の引下げが行われます。さらに、「その他の住宅」は、2024(令和6)年以降の入居の場合、2023(令和5)年までに新築の建築確認を受けていなければ、住宅ローン控除が受けられないこととなっています。このように、省エネ基準に適合しない住宅は、住宅ローン控除が大きな制約を受けることとなりますので、これまで以上に住宅の性能にも注意する必要があります。

② 買取再販住宅

中古住宅でも「宅地建物取引業者が取得し、住宅性能の一定の向上を図るためのリフォーム工事が行われた一定の居住用家屋」は、買取再販住宅として新築住宅と同様の扱いとなります。したがって、中古住宅でも買取再販住宅の場合は、住宅の性能に注意する必要があります。

③ 中古住宅の取扱い

築年数の要件が撤廃され、新耐震基準に適合していることが要件とされます。ただし、登記簿上の建築日付が1982(昭和57)年1月1日以降であれば、新耐震基準に適合しているとみなされますので、実質的には1982(昭和57)年以降に建築された住宅であれば適用が可能となります。変更前は耐火構造でも築25年以内の住宅が適用対象とされていましたので、大幅に緩和されたと言えます。

④ 40㎡以上50㎡未満の住宅

2023(令和5)年までに建築確認を受けた新築住宅が対象となります。なお、合計所得金額が1,000万円以下の年のみ適用となります。合計所得金額には、給与所得のほか、副業等による事業所得、不動産賃貸等による不動産所得、土地・建物等の売却による譲渡所得、仮想通貨等の売却による雑所得などが含まれますので、これらの所得がある方は注意が必要です。

なお、上記は2022(令和4)年1月25日に国会に提出された令和4年度税制改正法案の内容で、3月中に可決・成立する見込みです。

掲載元リンク

公益財団法人生命保険文化センター https://www.jili.or.jp/kuraho/essay/2022/8473.html