メディア掲載情報

media

2020年1月施行の税制改正による影響は?

2020年も穏やかに年が始まりました。税金の世界では、確定申告が間近に迫っており、あわただしく感じていらっしゃる方も多いと存じます。

さて、この時期は確定申告と2020年度の税制改正に関心が向きがちですが、2020年1月から適用(施行)となる大幅な改正があります。今回はこれらの改正のうち、サラリーマン等に影響の大きいものにつき紹介します。

今般、施行となる個人の所得税関係の改正でサラリーマン等に影響の大きいものは以下のとおりです。

1.給与収入に係る給与所得控除、厚生年金・国民年金等に係る公的年金等控除と基礎控除の調整

(1) 給与等の収入から控除される給与所得控除額、厚生年金・国民年金等の収入から控除される公的年金等控除額が一律10万円引き下げられます。

(2) どのような所得にも適用される基礎控除額が10万円引き上げられます。

この改正により、給与収入や年金収入がない、フリーランスや請負などの個人事業主、およびアパートや駐車場などの不動産賃貸業の方などは減税となる見込みです。

なお、給与収入と公的年金等収入がある方は一定の配慮が行われます(3(2)ご参照)。

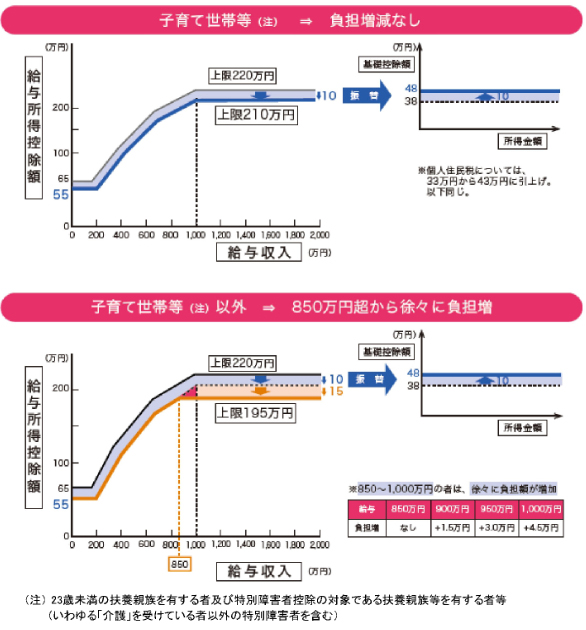

2.給与収入に係る給与所得控除の見直し

給与所得控除の上限額が適用される給与等の収入金額が850万円(改正前1,000万円)、その上限額が195万円(改正前220万円)にそれぞれ引き下げられます。

この結果、給与等の収入が850万円超のサラリーマンは増税となる見込みです。ただし、子育て世帯等には一定の配慮が行われる(増税とならない)見込みです(3(1)ご参照)。

3.所得金額調整控除の創設

(1)給与等の収入金額が850万円を超える方で、年齢23歳未満の扶養親族がいる子育て世帯等一定の要件に該当する場合は、給与等の収入金額(1,000万円を超えるときは、1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除することとなりました。

(2)給与収入と公的年金等の収入がある方で、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合は、給与所得控除後の給与等の金額(上限10万円)と公的年金等に係る雑所得の金額(上限10万円)の合計額から10万円を控除した残額を、給与所得の金額から控除することとされました。

これにより、給与所得控除と公的年金等控除の10万円引下げは、重複して適用されないよう配慮がされています。

給与所得控除のイメージ図

(出典:財務省ホームページ)

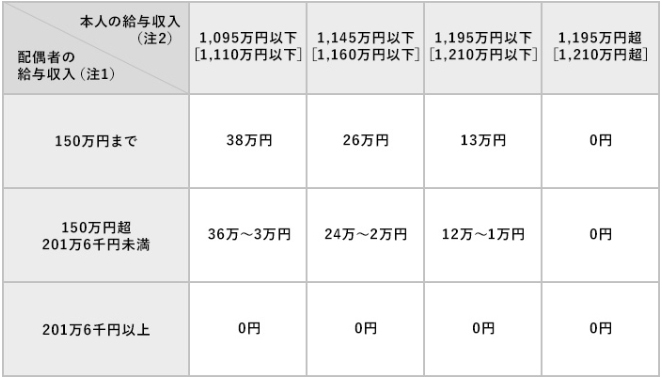

4.「103万円の壁」への影響

パート収入を得ながら配偶者控除の適用を受ける際のいわゆる「103万円の壁」も近年の改正で様変わりしています。今般の2020年1月以降の施行により、配偶者控除の適用を受ける本人の給与収入部分が改正されることとなります。

なお、近年、社会保険の加入対象者の収入要件等も引き下げられておりますので、税金や社会保険料につき想定外の負担とならないよう年始まりのこの時期に十分な確認をお勧めします。

配偶者控除・配偶者特別控除の金額

(注1)103万円までは「配偶者控除」、103万円超201万6千円未満は「配偶者特別控除」が適用となる

(注2)子育て世帯等の場合は[ ]内の金額

掲載元リンク

公益財団法人生命保険文化センター https://www.jili.or.jp/kuraho/2019/essay/web10/web10.html