メディア掲載情報

media

2022年分確定申告の留意点

確定申告の申告期限は、過去3年コロナ禍の影響を考慮し、特例的に簡便な方法で申告期限の延長が認められてきました。しかし、2022年分は、原則として2023年3月15日が申告期限となり、通常どおりの取扱いとなります。期限まで大詰めとなりますが、2022年分の確定申告の留意点についてご紹介します。

1.副収入の確定申告について、基準が明確化されました。

ネットオークションやフリーマーケットアプリなどを利用した個人取引による所得が一定以上ある場合、確定申告が必要となります。一方で、こうした副収入を経費等が上回り赤字となった場合、一定の条件で給与所得等の他の所得とその赤字を相殺(「損益通算」)して合計の所得額を減らし、納税額を減らすことができます。

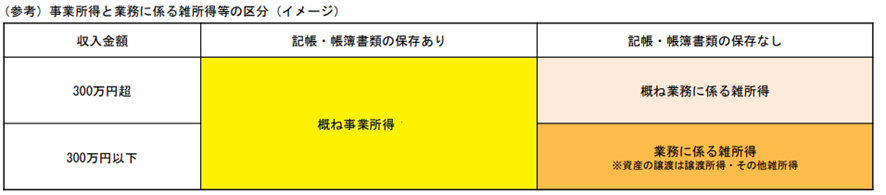

しかし、損益通算は、給与所得等と副収入のバランスで認められないケースもあり、わかりにくい部分がありました。2022年分の確定申告から、この部分について基準が示されました。「事業所得」となる場合は損益通算が可能、「業務に係る雑所得」となる場合は損益通算不可となりますが、区分は以下のとおりで、収入金額および記帳・帳簿書類の保存有無が判断ポイントとなります。

(出典:国税庁HP)

ただし、帳簿書類の保存があっても自動的に事業所得に区分されるのではなく、収入金額が極めて少ない場合や、営業活動等に営利性が認められない場合は、個別に事業性が判断されます。具体的には、その収入金額が例年300万円以下で主な収入に対する割合が10%未満の場合等は「収入金額が極めて少ない」、その所得が例年赤字で、収入を増加させたり、黒字にするための営業活動を実施していない場合等は「営利性が認められない」と判断され、「業務に係る雑所得」とされるケースもありますので注意が必要です。

なお、ビットコインをはじめとする暗号資産の売却等による所得は原則として雑所得ですが、収入金額が300万円を超える場合は、「帳簿書類の保存がある場合:原則事業所得」、「保存がない場合:原則業務に係る雑所得」となります。また、競馬等のギャンブルから生じた所得(営利を目的とする継続的行為から生じたものを除く)は、収入金額にかかわらず、上記区分によることなく、「一時所得」となり損益通算の対象外です。

2.医療費控除につき誤りやすい事項

医療費控除は、なじみが深い制度の1つであり、その金額は、以下の式で計算されます。(2023(令和5年)2月時点)

医療費控除額=(実際に支払った医療費の合計額-保険金などで補てんされる金額)-原則10万円

※控除限度額200万円

なお、毎年少しずつ内容が変更されるので、適用する際は再確認するとよいでしょう。

(1)医療費について

対象は、医師等による診療等を受けるために直接必要な費用とされ、健康診断等の費用は原則対象外です。また、新型コロナウィルス感染確認のために行うPCR検査費用は、医師の判断によるものは対象ですが、帰省のための確認等自己判断でPCR検査を受けた場合は対象となりません。ただし、PCR検査の結果「陽性」であることが判明し、引き続き治療を受けた場合のPCR検査費用は対象となります。

(2)保険金などで補填される金額について

生命保険や損害保険による入院給付金等のほか、健康保険から支給された出産育児一時金、高額療養費等も該当します。なお、がん診断給付金(がんと宣告されたことにより支給される保険金)は差し引く金額には該当しません。また、保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、差し引きしきれない金額が生じた場合であっても引ききれない場合は、他の医療費から差し引く必要はありません。

(3)医療費の証明書類について

医療費を自身で集計した「医療費控除の明細書」または健康保険組合等が発行した「医療費のお知らせ」が証明書類とされています。医療費の領収証は、医療費の証明書類とされていないため注意が必要です。

3.住宅ローン控除の留意点

2022年度税制改正では、住宅の省エネ性能に応じて、借入限度額や控除率等が改正されました。2022年中に入居した場合、改正後の住宅ローン控除が適用されるほか、2021年度改正で延長された控除期間13年間の特例措置が適用されるケースもあります。

(2021年度税制改正の特例措置)

| 契約締結期間 | 2022年の控除率 | 借入限度額 | ||

| 一般住宅 | 新築 | 2020.10.1 ~ 2021.9.30 |

年末残高×1% | 4,000万円 |

| 分譲住宅・中古住宅の取得、増改築 | 2020.12.1 ~ 2021.11.30 |

|||

| 認定住宅 | 新築 | 2020.10.1 ~ 2021.9.30 |

年末残高×1% | 5,000万円 |

| 分譲住宅・中古住宅の取得、増改築 | 2020.12.1 ~ 2021.11.30 |

(筆者作成)

特例措置の対象は、消費税率10%の住宅の取得等(特別特定取得)のうち、2021年以前の一定の期間に契約締結をした住宅取得等で、2022年末までの入居が要件となっています(合計所得金額3,000万円以下の方が対象)。また、合計所得金額が1,000万円以下の方の場合は、小規模な居住用家屋(床面積40㎡以上50㎡未満)等の取得等も対象となることがありますので、十分に確認することをお勧めします。

掲載元リンク

公益財団法人生命保険文化センター https://www.jili.or.jp/kuraho/essay/2023/8937.html