メディア掲載情報

media

平成30年から配偶者控除が大きく変わります

「扶養の範囲内なので、103万円以内で」

夫の配偶者控除を受けるために、主婦をしながらパートタイムで働いている方たちが大変気にするこの数字。平成29年度所得税の税制改正により平成30年1月1日以後から大きく変わりました。どのように変わるのかを具体的にご紹介します。

※ここでは、説明をわかりやすくするため、サラリーマンの夫・パートタイム勤務の妻のご家族で、夫の配偶者控除・配偶者特別控除を受ける例でご説明します。なお、配偶者控除、配偶者特別控除の2つの制度がありますが、以下、まとめて「配偶者控除等」とします。

まず、改正前(平成29年まで)の配偶者控除等をおさらいしましょう。

配偶者控除等は、妻の合計所得金額(以下、合計所得金額を「所得」とします)が38万円以下である場合に、夫の所得から38万円を控除することができるというものでした。

所得が38万円以下というのは、パートタイムの給与収入(以下「パートタイム収入」とします)に換算すると、103万円以下になります。そして、パートタイム収入が103万円を超えると収入額に応じて控除額が38万円から順次減額されます。

これが、平成30年以後は、下記のように変わります。

1.パートタイム収入150万円まで、38万円の配偶者控除等が受けられます。

38万円の控除を受けられる配偶者の所得、すなわち換算するパートタイム収入の上限が引き上げられました。

控除を受ける人のその年における合計所得金額900万円以下の場合

| (上)配偶者の合計所得金額 | (下)控除額 |

|---|---|

| 38万円超85万円以下 | 38万円 |

| 85万円超90万円以下 | 36万円 |

| 90万円超95万円以下 | 31万円 |

| 95万円超100万円以下 | 26万円 |

| 100万円超105万円以下 | 21万円 |

| 105万円超110万円以下 | 16万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

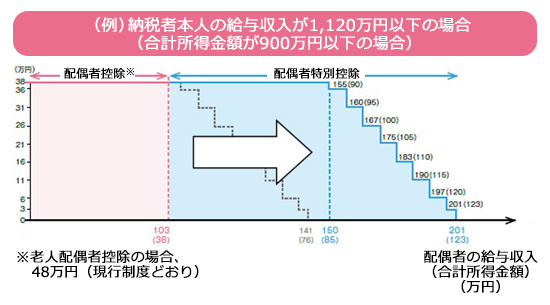

そのため、妻の所得が85万円以下であれば、夫の所得から38万円を控除することができるのです。この85万円以下というのは、パートタイム収入に換算すると、150万円以下になります。

つまり、これまでは妻のパートタイム収入が103万円を超えてしまうと夫の所得控除が38万円から減額されてしまっていたのですが、平成30年以後はパートタイム収入が150万円以内であれば、夫の所得控除を38万円受けられるということになるのです。

下記の図からも、夫の所得控除の控除額38万円が適用される範囲が大きく拡大されたことがおわかりになると思います。

ただし、ここで注意点があります。それが次の改正のポイントです。

2.夫の給与収入が1,120万円を超えると控除額が減額に!

今回の改正では、配偶者控除等で納税者本人(夫)の所得制限が設けられています。これまでも一部所得制限がありましたが、範囲が拡大され、所得制限の金額も厳しくなりました。

具体的には、本人の所得が900万円(給与収入になおすと1,120万円)を超えると控除額が減額となり、1,000万円(給与収入になおすと1,220万円)を超えると控除が受けられなくなります。

つまり、夫の給与収入が1,220万円を超える場合には、妻のパートタイム収入がいくらであっても配偶者控除等の適用は受けることができませんので、ご注意ください。

今回の所得税税制改正で、配偶者控除・配偶者特別控除は妻だけでなく夫の収入も含めて考える必要が出てきました。これをよい機会として、夫と妻の収入をチェックし、うまく控除を受けられるように考えてみてもよいかもしれません。

掲載元リンク

公益財団法人生命保険文化センター https://www.jili.or.jp/kuraho/2017/essay/web10/web10.html